Die Studentin O studiert von 2019 bis 2021 ein gesundheitswissenschaftliches Studium im Master an einer FH. Neben dem Studium ist sie bereits in dem Beruf tätig, für den sie ausgebildet wird. Diese Tätigkeit ist auch Voraussetzung in ihrem Studium. O erhält in diesem Job ein Gehalt von € 1.200 netto. Weil O Halbwaise ist erhält sie von der Pensionsversicherungsanstalt außerdem eine Waisenpension von ca. € 470. Zusätzlich erhält O für ihr Masterstudium Studienbeihilfe.

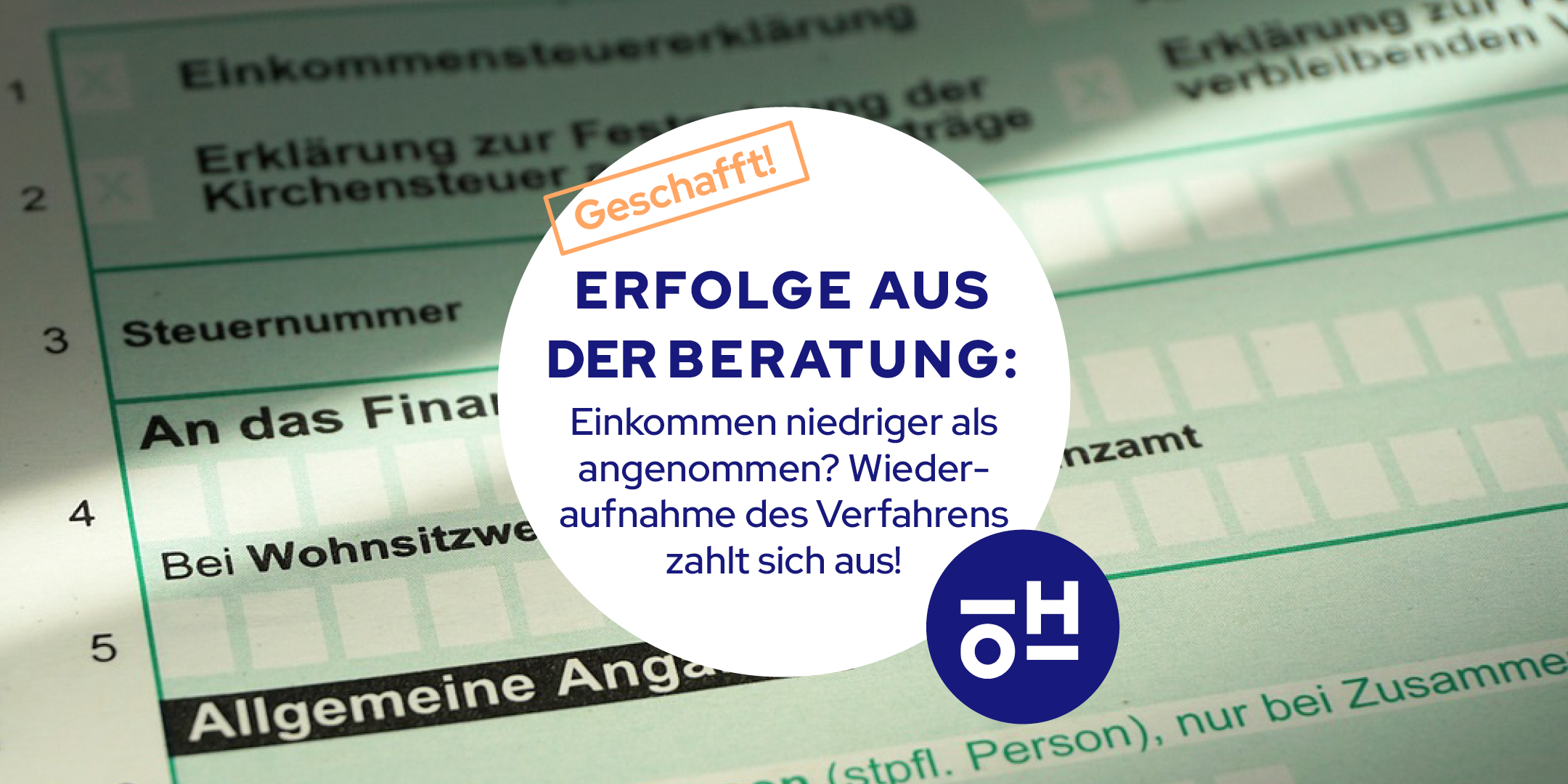

Anfang 2021 fordert die Stipendienstelle von O für das Kalenderjahr 2019 Studienbeihilfe in Höhe von € 8.680 zurück, da sie die Zuverdienstgrenze überschritten habe. Dieser hohe Betrag kommt vor allem dadurch zu Stande, dass die Waisenpension in der Studienbeihilfe als Einkommen, und damit als Zuverdienst gilt. Anfang 2022 langt eine Rückforderung für das Kalenderjahr 2020 in Höhe von € 8.524 ein. O wendet sich daraufhin an das Referat für Sozialpolitik der Österreichischen Hochschüler_innenschaft (ÖH) und ersucht um Rat.

Dort wird O empfohlen eine Arbeitnehmer_innenveranlagung für die Kalenderjahre 2019 und 2020 zu machen. Es empfiehlt sich in der Arbeitnehmer_innenveranlagung sämtliche Steuerfreibeträge, die zustehen, geltend zu machen, da diese das Einkommen mindern, welches auch nach Studienförderungsgesetz (StudFG) relevant ist. Sobald ein Einkommenssteuerbescheid für die Kalenderjahre 2019 und 2020 vorliegt, kann auf Basis dieser Einkommenssteuerbescheide eine Wiederaufnahme der Verfahren, die zu den Rückforderungen in der Studienbeihilfe geführt haben, beantragt werden. Das ist dann zu empfehlen, wenn das Einkommen laut Steuerbescheid niedriger ist, als von der Stipendienstelle in den Rückforderungsverfahren ursprünglich angenommen. Wichtig ist, dass die Wiederaufnahme binnen zwei Wochen ab Einlangen des Einkommenssteuerbescheides (neues Beweismittel) beantragt wird.

Nachdem der Einkommenssteuerbescheid für 2019 im Februar 2022 vorliegt, beantragt O gemeinsam mit dem ÖH-Sozialreferat eine Wiederaufnahme des Verfahrens. Die Rückforderung für 2019 wird daraufhin auf € 6.840 reduziert (Ersparnis: € 1.840). Dasselbe macht O nach Vorliegen des Einkommenssteuerbescheides für 2020, im August 2022. Wieder wird mit Hilfe ÖH-Sozialreferats eine Wiederaufnahme des Rückforderungsverfahrens für 2020 beantragt. Die Rückforderung wird auf € 3.674 reduziert (Ersparnis € 4.850).

Insgesamt bleibt O durch die Intervention der ÖH ein Betrag von € 6.690 an Rückforderungen erspart.

Durch die ÖH erreicht: In vielen Fällen macht ein Antrag auf Wiederaufnahme eines Rückforderungsverfahrens nach Vorliegen des Einkommenssteuerbescheides Sinn. Deine ÖH unterstützt dich dabei!

Weitere Erfolge aus der Beratung findest du unter www.oeh.ac.at/geschafft.